皆さま、こんにちは!

インボイス制度開始から約2年が過ぎ、経過措置の控除割合が令和8年10月から変更になります。

今回の税務トピックでは令和8年10月からのインボイス制度の経過措置についてご説明いたします。

●インボイス制度概要

消費税の課税事業者は原則、売上に係る消費税額から、仕入等により支払った消費税額を差し引いて納付する消費税額を求めます。

この時の仕入等により支払った消費税額を差し引くことを「仕入税額控除」といいますが、「仕入税額控除」を受けるためには適格請求書発行事業者が発行する「適格請求書等の保存」が必須となったのがインボイス制度になります。

そのため、ようやく日々の経理処理においても、受領した経費書類の処理時に

・適格事業者番号が書いてあるか

・税率や消費税額が正しく表記されているか等

インボイス制度に沿った確認作業に慣れてきた頃かと思います。

なお、インボイス制度においては小規模事業者等の消費税負担を考慮し、適格請求書発行事業者ではない「免税事業者」からの仕入れについて段階的な経過措置が設けられています。

下記のとおり免税事業者からの仕入れについても一部仕入税額控除が可能になっています。

令和5年10月~令和8年9月 → 消費税相当額の80%分仕入控除可能

令和8年10月~令和11年10月 → 消費税相当額の50%分仕入控除可能

●令和8年10月~経過措置適用

令和8年10月~経過措置50%控除はどのような取引から適用になるか、国税庁の「インボイスの取り扱いに関する質問」に明記されました。

50%控除が適用となる判断基準は2点です。

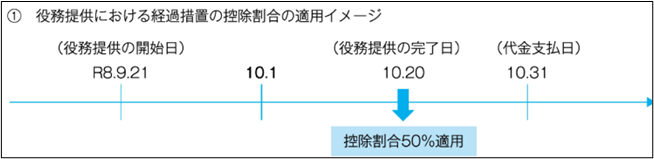

① 「役務の全部が完了した日」

例えばR8.9月に役務提供が開始し、10月に終了した場合は、10月に役務提供の全てが完了したとされ、控除割合50%にて処理します。

② 「商品等の引き渡しがあった日」

商品仕入れの場合はR8年9月中に商品を仕入、受け取った場合は控除割合80%適用、

R8年10月以降に仕入れたものは控除割合50%適用となります。

※参考:税務通信 3874号

●令和8年10月までに対応するべきこと

上述のとおり、特に来年の9-10月の取引については、発生取引内容により注視して対応する必要があります。

また、経過措置の控除割合変更に伴い事前に検討、対応するべきことも出てきます。

下記想定される事前検討、対応事例となりますので、ご参考くださいませ。

【会計処理】

・会計ソフトのアップデート(おそらく使用されている会計ソフトより案内が来ると思います)

・販売管理システムや経費精算システムのアップデート

・販売管理システム→会計ソフトへ仕訳連動している場合は会計ソフトの課税区分に応じたデータ連動方法の見直し

【その他】

・免税事業者からの仕入やサービス提供を受けている場合はR8年9月中に出来る限り完了できるようスケジューリングの検討

・社内情報周知

経過措置50%になると、従来よりも差し引ける消費税額が少なくなり、その分経費が多くなります。

特に免税事業者との取引が多い場合は、予算管理等にも影響する場合があるため、情報周知も重要になってくると思います。

●まとめ

経過措置変更まであと1年を切りました。

様々なシステムを運用している会社様においては、早めの検討が必要です。

検討を進めていくなかで、経理フローの構築やシステム変更時にお困りのことございましたらぜひチェスナットにご相談ください!

なお、今回インボイス制度の経過措置にスポットをあてましたが、

弊社の税務会計トピックでインボイス制度の概要をまとめておりますので、インボイス制度についてご不安な方は是非こちらもご覧ください!

・インボイス制度の概要

・インボイス制度下における免税事業者への対応

ご覧いただきましてありがとうございました!