2022年8月18日

皆さま、こんにちは!

暑かったり寒かったりと気温変化の激しいこの頃ですが、体調には注意して夏を乗り切りましょう。

さて今回は、令和5年10月から始まる消費税のインボイス制度について、仕入先・外注先等(以下仕入先)が免税事業者の場合の対応について説明します。

免税事業者は適格請求書発行事業者(インボイス発行事業者)になることができません。今まで取引してきた仕入先が免税事業者の場合、適格請求書発行事業者とならないことも今後想定されます。そのような場合の対応について説明します。

・インボイス制度について

まず、簡単にインボイス制度の概要を説明します。

消費税の課税事業者は原則、販売等により預かった消費税額から、仕入等により支払った消費税額を差し引いて納付する消費税額を求めます。これを一般課税といいます。

この時の仕入等により支払った消費税額を差し引くことを仕入税額控除と言います。

インボイス制度開始後、仕入税額控除を適用するには、「適格請求書等の保存」が求められます。

この「適格請求書」は税務署による審査・登録を受けた「適格請求書発行事業者」しか発行することができず、また元をたどると、「適格請求書発行事業者」は課税事業者しかなることができません。つまり、仕入先が免税事業者の場合、その仕入先から「適格請求書」を受け取ることができないため、その仕入について仕入税額控除を適用することができない、ということになります。

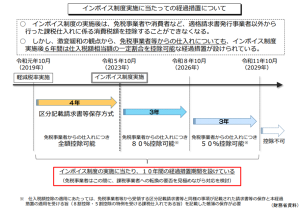

そのため、一般課税を適用している事業者の方は、仕入税額控除を行う場合適格請求書の受領、保存が必要となり、適格請求書の受領について留意する必要があります。ただし、免税事業者からの仕入れについては経過措置が設けられており、仕入先が適格請求書を発行できない場合、施行後3年間(令和8年10月まで)は消費税相当額の8割、その後3年間(令和11年10月まで)は消費税相当額の5割が仕入税額控除可能とされています。

以上、一般課税の場合の概要をご説明しましたが、課税事業者のうち一般課税ではなく簡易課税制度を適用している方は、インボイス制度施行後もこれまで通り課税売上に対する消費税額のうち、一定割合が仕入税額控除となるため、適格請求書の受領について留意する必要はありません。

・適格請求書が発行できない仕入先に対する対応

インボイス制度施行に備え、まずは免税事業者であるか課税事業者であるかを確認し、免税事業者の場合、インボイス制度施行後にその仕入先が適格請求書発行事業者になる予定があるか、確認を取ることが必要です。その結果、仕入先が適格請求書発行事業者にならない(免税事業者のままでいることを選択した)ことを確認した場合、インボイス制度施行後の取引額について双方合意を得ておくことをおすすめします。

場合によっては、免税事業者である仕入先に対して、仕入側から消費税相当額分の値引きをするべきとしたお話があがるかもしれません。しかし、免税事業者は課税事業者と比較して、取引条件についての情報量や交渉力の面で格差があるため、今後の取引や交渉の設定方法や内容によっては、独占禁止法又は下請法若しくは建設業法により問題となる可能性があります。また、免税事業者も自らの仕入れに係る消費税を負担していることを踏まえて、取引額について合意を得られるよう、注意する必要があります。

以下に想定されるお話し合いの一例を記載します。

➀ 免税事業者を継続する場合、経過措置の適用を受けられない部分(令和5年10月~令和8年10月は20%、令和8年10月~令和11年10月は50%)については、消費税額相当分の20%または50%相当の値下げとする。

② 経過措置の適用がなくなる令和11年10月以降は、消費税相当分の金額をゼロとすることを依頼する。

③ 令和5年10月から消費税相当額をゼロとする。

④ 消費税相当額込みの金額を取引額とする。

上記は一例となり、お話し合いの内容は様々になると想定されますが、いずれにしましても一方的な通告や取引停止とならないよう、インボイス制度の施行前に、双方納得の上で合意しておくことでその後の事業展開もスムーズになります。

出典 https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

いかがでしょうか。ご不明点などございましたら、お気軽にお問い合わせください。

★お問い合わせはこちらから