2024年4月22日

皆さま、こんにちは。

今月の税務会計トピックは、所得税の予定納税についてお話します。

- 予定納税について

予定納税は、一時に税金を納付した場合の負担感を緩和することや、国の歳入を平準化する目的から、その年の所得税及び復興特別所得税の一部をあらかじめ納付しなければならないとされている制度です。

予定納税額は、翌年の確定申告において、確定申告書で計算した本年分の税額から予定納税額を差し引くことで、税額の過不足分を精算することになります。

- 予定納税の義務がある方

その年の5月15日現在において確定している前年分の所得金額や税額を基に計算した「予定納税基準額」が、「15万円以上」となる個人の方が対象となります。

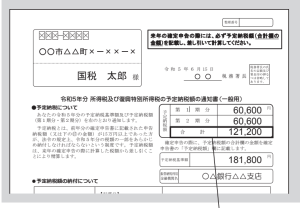

前年の確定申告の内容から、予定納税の対象者に該当する方には、6月中旬ごろに税務署から「予定納税額の通知書」が送付されます。

【税務署から送付される「予定納税額の通知書」】

- 予定納税額の納付について

予定納税額は、申告納税額の3分の1の金額を、その年に第1期及び第2期として2回納付することになります。

- 納付方法について

【振替納税をご利用の方】

・第1期分 7月31日

・第2期分 11月30日

指定した金融機関の預貯金口座から自動的に引き落としされます。

前日までに残高を確認の上、確実に振替納税できるようにご準備ください。

【振替納税をご利用でない方】

・第1期分 7月1日から同年7月31日まで

・第2期分 11月1日から同年11月30日まで

税務署から送付される予定納税の通知書に同封のされている納付書で最寄りの金融機関で納付のお手続をします。

予定納税額が30万円以下の場合、コンビニエンスストアでの納付が可能です。

上記のほか、電子納税やクレジットカード納付を利用することもできます。

【参考URL】

G-2 国税の納付手続(納期限・振替日・納付方法)|国税庁 (nta.go.jp)

- 納付ができなかった場合

納付が期限に遅れた場合や残高不足等により引き落としされなかった場合には、延滞税の対象となりますので、予定納税は必ず期日までに納付しましょう。

- 予定納税基準額よりも少なくなると見込まれる場合

予定納税の義務のある方が、廃業、休業又は業況不振等のため、本年分の所得に他対する税金が、予定納税基準額よりも少なくなると見込まれる場合は、予定納税額の減額申請をすることもできます。

いかがでしたでしょうか。

予定納税の対象となる場合には、通知書等を確認し、納税に備えてくださいね。

ご不明な点がありましたらチェスナットへご相談ください。