2024年3月25日

皆さまこんにちは!

令和6年度税制改正において、「賃上げ促進税制」の見直しがなされます。

そこで、今回のトピックでは、新しい「賃上げ促進税制」の概要をご説明します。

- そもそも「賃上げ促進税制」とは?

青色申告書を提出している企業および個人事業主等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

人材育成のためにかかる研修費用や、eラーニングのコンテンツ費用などといった「教育訓練費」の増加で、税額控除を上乗せできる要件もあります。

この制度を利用すれば、税負担を軽減しつつ、給与の増額や人材育成を拡充することができます。

- 改正のポイント

本改正による大きな変更点として、以下の3つがあげられます。

- 企業分類に「中堅企業」の新たな枠を創設

- 赤字の中小企業にも賃上げインセンティブとなるよう、中小企業向けに繰越控除措置を創設

- 子育てとの両立支援や、女性活躍支援に積極的な企業への上乗せ措置を創設

*厚生労働大臣の認定である「くるみん」・「プラチナくるみん」、「えるぼし」・「プラチナえるぼし」が指標

参考URL

厚生労働省Webサイト 「くるみんマークについて」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kodomo/shokuba_kosodate/kurumin/index.html

厚生労働省Webサイト 「女性活躍推進法特集ページ(えるぼし認定について)」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000091025.html

- 適用期間

本改正による制度の適用期間は次の通りです。

令和6年4月1日から令和9年3月31日までの間に開始する各事業年度

(個人事業主は、令和7年から令和9年までの各年が対象)

- 制度の概要

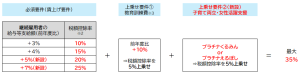

【大企業向け】

対象:青色申告書を提出する全企業または個人事業主(※1)

◆ポイント

・原則の税額控除率を10%に引き下げ(現行15%)つつ、+7%までの高い賃上げ率の要件を創設

・教育訓練費の上乗せ要件の緩和

・仕事と子育ての両立支援、女性の活躍推進に取り組む企業に5%の上乗せ措置を創設

【中堅企業向け】(新設)

対象:青色申告書を提出する従業員数2,000人以下の企業または個人事業主(※4)

◆ポイント

・中堅企業を対象に、新たな賃上げ促進税制の枠を創設

【中小企業向け】

対象:青色申告書を提出する中小企業等(資本金1億円以下の法人、農業協同組合等)または

従業員数1,000人以下の個人事業主

◆ポイント

・教育訓練費の上乗せ要件の緩和

・仕事と子育ての両立支援、女性の活躍推進に取り組む企業に5%の上乗せ措置を創設

・控除限度超過額について、5年間の繰越控除措置を創設

<新設>中小企業は、賃上げを実施した年度に控除しきれなかった金額の5年間の繰越が可能(※5)

(※1)「資本金10 億円以上かつ従業員数1,000人以上」または「従業員数2,000人超」のいずれかに当てはまる企業は、マルチステークホルダー方針の公表及びその旨の届出が必要。それ以外の企業は不要。

(※2)税額控除額の計算は、全雇用者の前事業年度から適用事業年度の給与等支給額の増加額に税額控除率を乗じて計算。ただし、控除上限額は法人税額等の20%。

(※3)教育訓練費の上乗せ要件は、適用事業年度の教育訓練費の額が適用事業年度の全雇用者に対する給与等支給額の0.05%以上である場合に限り、適用可能。

(※4)資本金10 億円以上かつ従業員数1,000人以上の企業は、マルチステークホルダー方針の公表及びその旨の届出が必要。

(※5)繰越税額控除をする事業年度において、全雇用者の給与等支給額が前年度より増加している場合に限り、適用可能。未控除額が発生した年度の確定申告において、「給与等の支給額が増加した場合の法人税の特別控除に関する明細書」の提出が必要。

<参考資料>中小企業庁リーフレット 「賃上げに取り組む経営者の皆様へ」

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushinzeisei2024.pdf

- まとめ

令和6年度税制改正により、全ての事業者向けに「賃上げ促進税制」が強化されます。

中小企業においては、赤字の年度であっても、税額控除を翌年度以降に繰り越すことができるようになりますので、決算申告時に適用可否のチェックを忘れないようにしましょう!

ご不明な点等ございましたら、お気軽にチェスナットへお問合せください。