2023年8月14日

皆さま、こんにちは。

令和5年10月1日からはじまるインボイス制度の準備は順調でしょうか。

インボイス制度下において、仕入税額控除の適用を受けるには、原則として下記の①~⑥の要件が記載された適格請求書等を保存しておくことが要件となります。

- 適格請求書の要件

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

- 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称(以下、「宛名」)

詳しい適格請求書の要件については、「第121回:インボイス制度の概要(https://chestnut-c.com/tax_topics/121/)」を参照してください。

今月の税務会計トピックは、インボイス制度下において立替払いがあった場合の留意点についてご紹介します。

- 立替払いをした場合

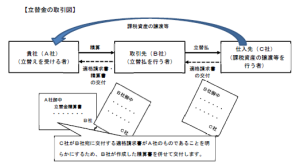

立替払いを行った際に特に注意しなければならないのは、適格請求書の要件の1つである⑥「宛名」です。今回は、下記3社を例に立替払いをした場合の取扱いをご紹介します。

A社:立替を受ける者(経費の負担者)

B社:立替を行う者(立替経費精算書の作成者)

C社:課税資産の譲渡等を行う者(経費の支払先、適格請求書の発行者)

法人B社が取引先A社の経費を立替払いしたとき、経費の支払先C社から受領した適格請求書の「宛名」にB社の社名が記載されていたとします。B社がこの適格請求書をA社に交付したとしても、「宛名」がA社ではないため、適格請求書の要件を満たしていないことになり、A社は仕入税額控除の適用を受けることができません。

この場合、立替払いを行ったB社はA社に対して、C社から行った課税仕入れがA社のものであることが明らかにするために立替金精算書等の交付を行う必要があります。A社はその適格請求書及び立替金精算書等の書類の保存をもって、仕入税額控除の適用を受けることができます。この場合、立替払いを行うB社が適格請求書発行事業者かどうかは問いません。

出典:国税庁「インボイス制度に関するQ&A(立替金) 問92」

また、B社がA社を含めた複数の事業者の経費をまとめて立替払いしている場合、原則として、経費の支払先であるC社から受領した「適格請求書のコピー」と、C社から行った課税仕入れが「A社及び各事業者のものであることを明らかにするための立替金精算書」を、それぞれの事業者に交付する必要があります。

しかしながら、適格請求書のコピーが大量になるなどの事情により、コピーを交付することが困難なときは、B社がC社から交付を受けた適格請求書を保存し、A社には立替金精算書を交付することにより、A社はB社が作成した立替金精算書の保存をもって仕入税額控除を行うことができます。

この場合、立替払いを受けたA社等は、立替金精算書の保存をもって適格請求書の保存があるものとして取り扱われるため、立替払いを行ったB社は、その立替金が仕入税額控除可能なものかを明らかにし、また、適用税率ごとに区分するなど、A社が仕入税額控除を受けるに当たっての必要な事項を立替金精算書に記載しなければなりません。

なお、適格簡易請求書などの「宛名」の記載が必要のない取引については、インボイス制度の観点からは立替金精算書の作成は必要ありません。

- 従業員の立替金精算書について

上記、1.で記載した内容は、立替払いを従業員が行った場合も同様です。例えば、従業員が会社の備品等の購入を行った際に“会社宛(A社)”ではなく“従業員宛”の適格請求書をもらった場合、A社は適格請求書の受領だけでは適格請求書の要件⑥「宛名」を満たさないため、仕入税額控除を受けることができません。この場合、従業員に立替金精算書等を作成してもらい、従業員宛の適格請求書と併せて会社で保存しておく必要があります。

つまり、課税仕入れが会社のものであることを明らかにするために、立替金精算書に「宛名」の記載が必須になります。既存の立替金精算書には宛名等が含まれていないことが多いと思いますので、インボイス制度が施行する前に立替金精算書の様式の見直しを行う必要があります。

なお、従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)については、適格請求書の交付義務が免除されています。そのため、これらの経費だけであれば、インボイス制度の観点からは従業員に立替金精算書を作成してもらう必要はないことになります。

立替金精算書については、インボイス制度施行に向けて、社外と社内の2通りの観点から見直しを行う必要があります。インボイス制度の施行まで残り2ヶ月もありません。もし、立替金精算書の様式の見直しがまだの方がいらっしゃいましたら、早めに見直しを行うことをお勧めいたします。

(参考)

〇国税庁「インボイス制度に関するQ&A(立替金) 問92」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=140

〇税務通信「3704号 インボイス 立替金精算書等の留意点【対従業員編】」

★お問い合わせはこちらから