皆さまこんにちは!

年度末を迎えるこの時期は、決算準備や新年度に向け、経理処理を改めて見直す機会が増えてきます。

今回は、判断に迷いやすい「修繕費」と「資本的支出」について、税務上の取り扱いをご説明します。

●「修繕費」と「資本的支出」の基本的な考え方

・修繕費(原則としてその期の費用)

資産の維持管理や原状回復のための支出です。

例:故障した部分の修理や、老朽化した箇所の補修などが該当します。

・資本的支出(原則として固定資産に加算し、減価償却)

資産の価値を高める支出や、使用可能期間を延ばす支出です。

例:機能の追加、性能の向上、耐久性を高める工事などが該当します。

つまり、「元に戻す」ための支出は修繕費、「価値を高める・寿命を延ばす」ための支出は資本的支出と考えます。

●修繕費と資本的支出の違い-迷ったときに確認したい判断ポイント

オフィスの内装工事や設備の修理・改良を行った場合、その支出を「修繕費」として支出したときの損金算入とするのか、「資本的支出」として固定資産に計上し、減価償却していくのかを判断する必要があります。

この区分によってその期の利益や納税額に影響が出るため、経理実務では重要な論点となりますが、修繕費になるかどうかは修理代などの名目ではなく、実際の内容に基づいて判断する必要があります。

まず確認したいのは「工事の目的」

修繕費になるもの

・故障や破損の復旧

・老朽化への対応

・通常の性能を維持するための交換

・定期的な補修

資本的支出になるもの

・機能や性能を高める改良

・用途変更のための改装

・高性能部品への交換で、通常の取替えを超える部分

●実務で使いやすい判定基準

判断に迷う場合でも、国税庁によると、次のような支出は修繕費として取り扱うことができます。

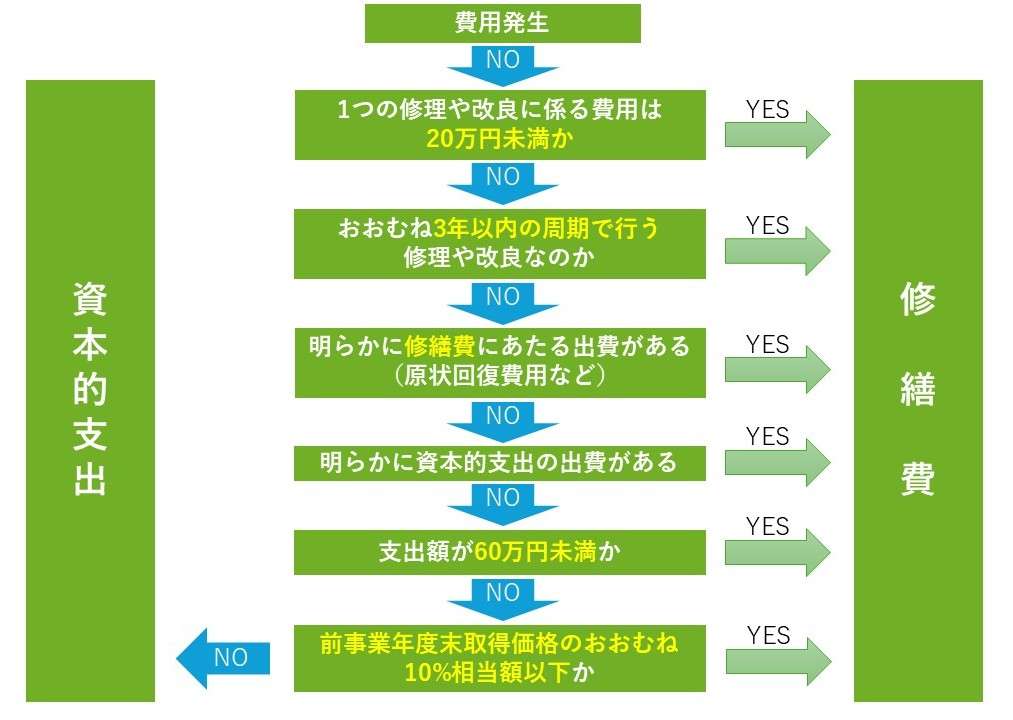

・1つの修理・改良の金額が20万円未満

・おおむね3年以内の周期で行う修理・改良

この基準に当てはまる場合は、修繕費として処理できる考え方が示されています。

ただし、実態として一体の工事であるにもかかわらず、請求書上だけ細かく分けているような場合は、形式だけで判断しないよう注意が必要です。

●区分がはっきりしない場合

工事の中に、修繕と改良の要素が混ざっており、どこまでを修繕費、どこからを資本的支出とするか明確でないこともあります。

このような、資本的支出か修繕費かが明らかでない部分について、次の基準のいずれかに該当する場合は修繕費として区分することができます。

・その金額が60万円未満

・その資産の前事業年度終了の時における取得価額のおおむね10%相当額以下

例えば、内装工事の中に「原状回復」と「機能向上」の要素が混在している場合は、工事全体の内容を確認したうえで、これらの基準に照らして判断する必要があります。

●まとめ

修繕費と資本的支出の判定で迷ったときは、次のフローチャートで確認すると整理しやすくなります。

個別事情によって結論が変わるため、案件ごとに確認することをおすすめします。

計上方法についてご不明な点がありましたら、必ず顧問税理士に確認しましょう。

参照URL(国税庁)

No.5402 修繕費とならないものの判定

第8節 資本的支出と修繕費