皆さまこんにちは。

師走となり年の瀬が近づきまいりましたが、いかがお過ごしでしょうか。

前回の第263回の税務トピックでは、インボイス制度の経過措置について取り上げ、令和8年10月より免税事業者からの仕入税額控除割合が現行の消費税相当額の80%から50%へ変更になるとご説明いたしました。

前回の続編として、令和8年10月以前に短期前払費用として計上した費用の処理方法についてご説明いたします。

●短期前払費用の概要

事業年度終了時点で役務提供を受けていない期間が含まれる前払費用の額で、支払った日から1年以内に提供を受ける役務に係る費用を支払った場合に、その支払った額に相当する金額を継続して、その支払った日の属する事業年度の損金の額に算入しているときは

その前払費用を全額を「支払日」の属する事業年度に損金算入することが認められます。これが短期前払費用です。

短期前払費用の主な具体例としては

・土地や建物の賃料

・システムのリース料や保守料

・保険料

・雑誌の年間購読料(電子版のみ)などが挙げられます。

消費税においても同様に、短期前払費用をその支払日に属する事業年度に課税仕入れとして処理することが認められています。

そのため、短期前払費用に該当する費用が発生した場合は、支払った時点で全額を費用計上、費用内容に応じて課税区分、税率を判断し、会計処理を進めていると思います。

●インボイス経過措置における短期前払費用の処理方法について

令和8年10月1日からのインボイス経過措置の控除割合の引き下げに伴い、短期前払費用の処理についても国税庁の「インボイスの取り扱いに関するご質問」に明記されました。

短期前払費用の取扱いを受けている場合における免税事業者等からの仕入れに係る経過措置は、令和8年10月1日をまたぐ課税期間であっても、「支払った日」において適用される控除割合に基づいて計算することができます。

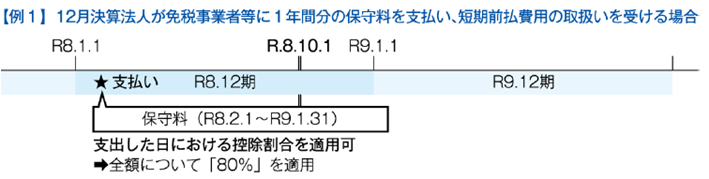

例えば、12月決算法人が、免税事業者等に対して令和8年2月から令和9年1月までの保守料金を令和8年2月中に支払い、これを短期前払費用として処理する場合、保守料金に係る仕入税額相当額の全額について「80%」の割合によって控除することができます。

ただし、同法人が免税事業者に対して令和8年10月~令和9年9月までの保守料金を令和8年10月に支払った場合には、「支払日」にて判断するため

全額、仕入税額控除を「50%」にて対応することになります。

●課税期間内に役務提供が終了する場合には要注意

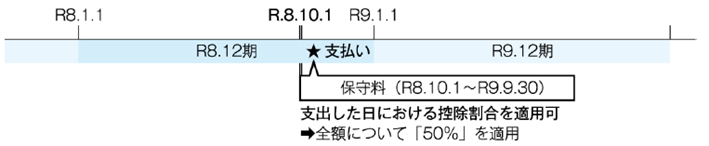

短期前払費用の取り扱いを受けないものについては、「支払った日」が令和8年10月1日以前であったとしても、仕入税額相当額の全額に80%を適用できません。このような場合は、原則どおり、課税仕入れの時期(その約した役務の提供の全部が完了した日)により控除割合を判断します。

例えば、

12月決算法人で、令和8年1月~12月分の保守料を令和8年1月に支払った場合は

課税期間内に役務提供が完了するため、短期前払費用には該当しません。

※短期前払費用は「事業年度終了時点で役務提供を受けていない期間」を含む役務の提供に係る前払費用の額を指すため、事業年度をまたぐかどうかが重要になります。

そのため、役務の提供が完了するタイミングにて控除割合を判断する必要があります。

●まとめ

インボイス経過措置における控除割合が変更になることで、令和8年10月1日以降の免税事業者との取引の処理の際には、さらに注意が必要です。控除割合が変更になる前に、自社の会計処理において短期前払費用に該当するものはあるか、控除割合が変更となった際にスムーズに処理を変更できるよう、事前の確認と準備をしておきましょう。

ご不明点やご不安な点がございましたら、お気軽にお問い合わせください。

参考

国税庁「インボイスの取扱いに関するご質問」問98、問130

税務の動向 3879号「短期前払費用 仕入税額の控除の経過措置は「支出日」で判断」