皆さま、こんにちは。

突然ですが、将来ゆとりのある老後生活を送るために、いくらの貯蓄が必要かご存じですか。

必要最低限の老後の生活費は、夫婦二人で月額平均23.2万円と言われ、ゆとりのある生活を送ろうとすると月額平均37.9万円が必要とも言われています。

もし夫婦が公的年金収入のみで生活した場合、老後の30年間で約2,000万円の資金が不足する可能性があるとされており、これは「老後2,000万円問題」と呼ばれています。

今月の税務会計トピックは、老後資金の準備として活用されているiDeCoとNISAの違いと特徴をお伝えします。

年金の平均受給額は以下の通りですが、払った期間など様々な条件で年金受給額は細く違ってきます。ぜひ、ご自身が受け取れる将来の年金受給額を調べてみて下さい。

・自営業や専業主婦など(国民年金のみ)・・・約5万7,600円/月

・会社員や公務員など(国民年金+厚生年金)・・・約14万6,400円/月

以上のことから、近年、公的年金以外の方法で老後の資産形成をする方が増えています。

その中でも、税制面での優遇が受けられるiDeCo(イデコ)やNISAが多くの方から注目されています。

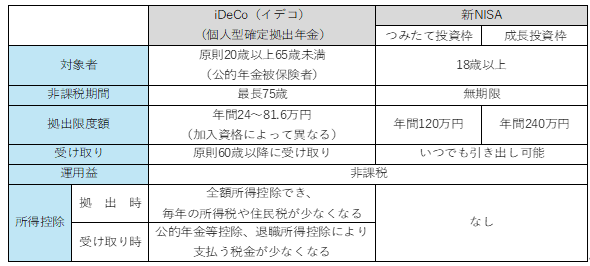

●iDeCo(イデコ)とは

任意で加入する私的年金制度です。掛金の設定・運用を全て自分で行います。

掛金と運用益との合計額をもとに給付金を受け取ることができます。

●NISAとは

少額から投資を行う方のための少額投資非課税制度です。

2024年1月に大きく仕組みが改正され、新NISAとなりました。

参照先:厚生労働省「iDeCoの概要」

●確定申告について

NISAは原則確定申告不要です。

iDeCoは拠出の際、年末調整で所得控除ができます。ただし、個人事業主や給与所得がない方は年末調整ができないため確定申告が必要になります。

iDeCoは受け取りの際、年金として分割で受け取る場合、一時金として一括で受け取る場合ともに確定申告が必要になります。

年金として分割で受け取る場合、雑所得となります。雑所得の計算方法は次の通りです。

公的年金等の雑所得=収入金額-公的年金等控除額

公的年金等控除額は年齢や収入金額によって計算が違いますので、国税庁HPの速算表をご確認ください。

参照先:国税庁 No.1600 公的年金等の課税関係

一時金として一括で受け取る場合、退職所得となります。退職所得は次の計算式によって計算します。

退職所得控除の金額は、勤続年数によって異なり、年数の端数は1年に切り上げます。

参照先:国税庁No.1420 退職金を受け取ったとき(退職所得)

加えてiDeCoの受け取りに関して、2025年度税制改正にて5年ルールが10年ルールへ変更となりました。

これはiDeCoの一時金を受け取った後、5年以内に退職金を受け取ると退職所得控除に制限が生じるものでしたが、2026年1月1日以降に支払われる退職一時金から10年へと変更になりました。退職所得控除をフルで利用するためには、iDeCoと退職金の受け取り時期を見直すことが重要です。

●おわりに

いかがでしたでしょうか。現在、高齢者向けの少額投資非課税制度の創設が検討されており、金融庁が2026年税制改正要望に盛り込む方針であることが分かっています。

高齢者に限定し、運用益の一部が毎月分配される投資信託などを対象に追加する案で、資産形成の方法もさらに多様化していくと予想されます。私たちはそれぞれの特長をよく理解し、自身の運用目的に合わせて選択する必要があるといえるでしょう。

iDeCoやNISAを利用した税金等に関するご不明点がございましたら、どうぞお気軽にチェスナットまでご質問ください。

≪参考記事≫

金融庁 金融審議会「市場ワーキング・グループ」報告書