皆さま、こんにちは。

事業の収支予測をする際に、役員賞与について検討される社長様が多くいらっしゃいます。

役員賞与は、大きな節税効果に繋がりますが、その反面、安易に利益調整がされないようにその手続き要件は細かく決められており、一つでも間違えば損金不算入となることもあるだけに慎重な対応が求められます。

今月の税務会計トピックは、「事前確定届出給与の留意点について」ご紹介します。

制度の概要、提出期限や届出書の作成方法については【第234回:事前確定届出給与について】にて詳しく記載しておりますのでご参照ください。

●支給額の変更

届出額と支給額が異なる場合には、事前確定届出給与に該当しないこととなり、原則として、その支給額の全額が損金不算入となる、とされています。(法基通9-2-14)

【確定した額】を厳格に解釈した運用となっています。

一般的に、役員給与は定時株主総会から次の定時株主総会までの間の職務執行の対価であると解されています。

そのため、例えば、3月決算法人がR5年6月26日~R6年6月25日までを職務執行期間とする役員に対し、R5年12月及びR6年6月にそれぞれ200万円の給与を支給することとし、事前確定届出給与を提出していたが.R5年12月には100万円しか支給せず、R6年6月には満額の200万円を支給した場合、その支給が数回にわたる場合であっても、定め通りに支給されたかどうかは当該職務執行の期間を一つの単位として判定するべきと考えるため、R5年12月支給分とR6年6月支給分の合計300万円が損金に算入されないこととなります。

●届出額の判定

事前確定届出給与の規定は、損金の額に算入される場合についての定めです。

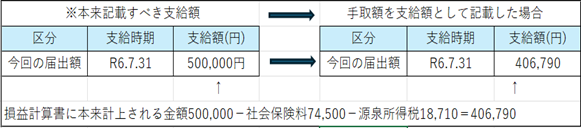

よって、【届出額】及び【支給額】欄には、企業会計上費用として認識される金額が記載されることとなるため、社会保険料や源泉所得税の控除前の金額を記載することとなります。

以下図の (例)のように支給額欄に損益計算書に計上される500,000円ではなく、社会保険料や源泉所得税控除後の「406,790円」を記載した場合、実際に406,790円を役員に手渡した際は、届出額とは異なる金額を支給したことになるので、事前確定届出給与の全額が損金不算入となります。

(例)

●未払いが生じた場合

事前確定届出給与を100万円で設定し、全額が未払となった場合、会計上は「仕訳なし」として処理されるかと思われますが、支給日に会社の役員に対する債務(賞与の支払義務)が発生するため税務上では【未払金】を計上します。

また、不支給となったことで、会社は役員に対する支払義務が免除となり【債務免除益】を計上することとなります。

「税務上の仕訳」

役員賞与 100万円 / 未払金 100万円

未払金 100万円 /債務免除益100万円

このことから、3つの影響が生じます。

① 事前に届け出た「支給日」に支給されなかったため、役員賞与100万円は損金に計上できない。

② 役員賞与100万円に対し、源泉徴収が発生。(No.2526 給与が一部未払の場合の源泉徴収|国税庁)

③ 債務免除益100万円に対して、法人税が課税される。

支給日【後】に発覚した場合、大きな損失となるため、事前に支給しないことが分かった時点の支給日【前】に臨時株主総会を開き、不支給の決議をする必要があります。

(法第28条《給与所得》関係|国税庁/所得税基本通達28-10(給与等の受領を辞退した場合))

●みなし役員に対する事前確定届出給与

「事実上の取締役」も「みなし役員」として事前確定届出給与の対象となります。

会社法上の役員は「取締役」「監査役」「執行役」「理事」「監事」などで登記されている者ですが、法人税法上の役員は範囲が広く、たとえ役員登記をしていない場合であっても、実質的に法人の経営に従事している者は、法人税法上「みなし役員」として取り扱いを受けることとなります。

※法人税法施行令第7条「役員の範囲」

このように、会社法上の役員に関する規定の理解も前提としながら、法人税法上の取り扱い及び論点を考えていく必要があります。

チェスナットでは、事前確定届出給与で設定した賞与の支給日に合わせて、事前に賞与を支給するかどうかの確認をしており、また、決算申告書作成時には必ず届け出の確認をし、損金算入とできるか否かを確認しています。

金額も大きく設定する会社様も多くある為、慎重な対応が必要となります。

お困りのことがあればぜひチェスナットへお問合せください!