皆さま、こんにちは。

労務や経理にとって、定額減税は今年の一大イベントともいえるでしょう。従業員一人一人の定額減税額を算出し、毎月支払う給与に対する源泉徴収額から控除していく…実に労力がかかるものです。

ですが、定額減税はそれだけで終わりではありません。今回の年末調整においても、定額減税に関する事務処理が必要となります。

そこで今月の税務会計トピックは、「定額減税の年調減税事務」についてご紹介します。

令和6年の年末調整は、例年に比べてどう変わるかを見ていきましょう。

●定額減税事務処理の概要

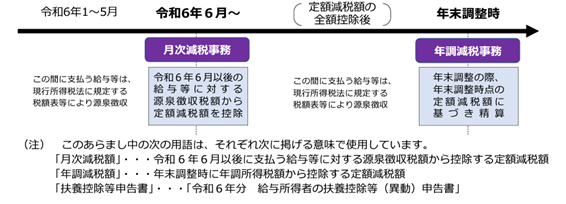

定額減税事務は、月次減税事務と年調減税事務の2段階があります。

月次減税事務:令和6年6月以降支給の給与等から定額減税額を毎月の源泉所得税から控除する事務。

年調減税事務:令和6年年末調整の際に、年末調整時点の定額減税額に基づき精算を行う事務。

タイムラインは以下の画像をご覧ください。

出典:国税庁 PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

※定額減税、月次減税事務の概要については、【第233回:定額減税について】に詳しく記載しておりますので、ご参照ください。

●年調減税事務の手順

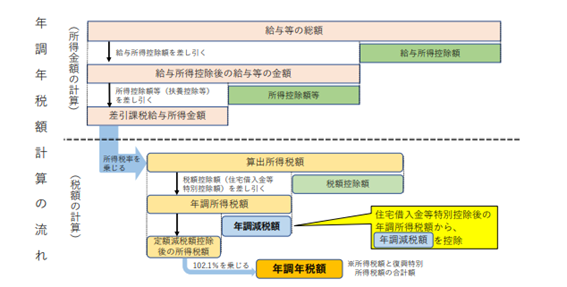

年調減税事務の手順は、簡単にまとめると以下になります。

※は例年の年末調整と違う箇所になります。

① ※年末調整、定額減税対象者の確認

② 例年通りに年末調整を行う

③ ※年末調整後の年調所得税額から定額減税額(年調減税額)を引く

④ ③で算出した額×102.1%(復興特別所得税)で最終の年調年税額を出す

⑤ 源泉徴収票の作成

例年と手順が変わる①及び③について解説していきます。

① 年末調整、定額減税対象者(定額減税額)の確認

6月支給のタイミングですでに一度定額減税対象者を確認されたと思いますが、6月以降配偶者が就職して所得が48万円を超え、扶養親族から外れるケースや、6月以降扶養親族が非居住者になるケースなど、扶養親族の人数に変動がある場合もあるため、年末調整時点の状況を再確認する必要があります。

確認の方法につきましては、以下の書類を使用いたします。

同一生計配偶者:扶養控除申告書 兼 年末調整に係る定額減税のための申告書

扶養親族:扶養控除申告書、または、年末調整に係る定額減税のための申告書

今までの年末調整書類と比べて様式が変わりますので、ご注意ください。

年末調整の対象となる人が、原則として、年調所得税額(年末調整により算出された所得税額で、住宅借入金特別控除の摘要を受ける場合には、その控除後の金額をいいます。)から年調減税額を控除する対象者となりますが、給与所得以外の所得を含めた合計所得金額が1,805万円を超える見込みのある人は年調減税事務の対象外となります。

定額減税の対象や減税額の詳細につきましては、国税庁のHPをご参照ください。

③ 年末調整後の年調所得税額から定額減税額(年調減税額)を引く

年末調整で定額減税額を引くタイミングは、住宅借入金等特別控除後になります。

住宅借入金等特別控除後の年調所得税額から、①で確認した定額減税額を差し引き、残った金額が今年の所得税(定額減税控除後の所得税額)として確定されます。

この定額減税控除後の所得税額に102.1%を乗じて復興特別所得税を含めた年調年税額を算出した上で、過不足額の精算を行います。

出典:国税庁 PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

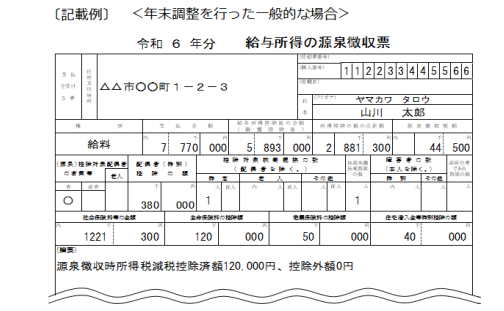

精算後、源泉徴収票の摘要欄に、「源泉徴収時所得税減税控除済額 〇円」と「控除外額 〇円」を記載します。

出典:国税庁 PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

控除外額とは、控除しきれなかった金額のことです。控除しきれなかった金額は翌年に繰越せず、源泉徴収票に記載して定額減税事務が終了となります。(令和6年分所得税の定額減税Q&A 問9-2)

会社としての対応はこれで終了ですが、控除外額がある場合、令和7年に実施する「調整給付」不足額給付の対象となります。(令和6年分所得税の定額減税Q&A 問10-7)

●まとめ

今年の年末調整事務は普段の年末調整に加えて、定額減税事務が必要となるので、いつもより大変な業務になります。

こちらの記事が少しでもご参考になれば幸いですが、もし年末調整や定額減税に関してお悩みがございましたら、ぜひチェスナットにお問い合わせください!

参考記事

令和6年分所得税の定額減税について(給与所得者の方へ)

国税庁 PDF「令和6年分所得税の定額減税のしかた」

国税庁 PDF「令和6年分所得税の定額減税Q&A(概要・源泉所得税関係【令和6年9月24日更新】」