皆さま、こんにちは。

皆さまは4月から令和6年度の税制改正により、交際費の損金不算入制度が3年間延長されたことに加え、交際費の範囲から除かれる接待飲食費の金額基準が変更になったことをご存じでしょうか。

今月の税務会計トピックでは、「接待飲食費の金額基準の変更」について、併せて、改めて「交際費の概略」を含めご紹介します。

接待飲食費の金額基準の変更

今回の改正で、交際費から除かれる接待飲食費の金額基準が1人当たり5,000円以下から10,000円以下に引き上げられることになりました。

1.金額基準となる10,000円の判断方法

10,000円を判断する際は、下記について注意する必要があります。

(1)金額基準である10,000円の判断は、法人が適用している消費税等の経理処理(税抜経理方式または税込経理方式)により算定した価額により行います。

※令和6年4月に税込11,000円を支払った場合、税抜経理では10,000円を、税込経理では11,000円を参加人数で割って1人当たりの金額を算定することになります。

(2)税抜経理を採用しており、インボイス発行事業者でない飲食店を利用した場合、仕入税額控除の対象とならない消費税が発生することになるため、その金額を含めて判断する必要があります。

※本来インボイス発行事業者でない場合は仕入税額控除ができませんが、2026年9月30日までは経過措置により仕入税額相当額の80%を仕入税額控除の対象とすることが可能です。つまり、税抜金額に仕入税額相当額の20%を加えた金額で考えるため、令和6年4月に税込11,000円を支払った場合、10,200円を参加人数で割って1人当たりの金額を算定することになります。

2.改正の適用時期

事業年度に関係なく、令和6年4月1日以後に支出する飲食費から適用されます。仮に、令和6年3月にクレジットカードで支払った飲食費の引落しが同年4月となった場合は、飲食等の行為があった3月の飲食費として改正前の5,000円基準で判断をすることになります。

交際費の概略

1.交際費等とは

法人が、事業に関係のある者などに対する接待等のために支出する費用で一定のものをいいますが、このうち、次に掲げる費用は交際費等から除かれます。

(1)専ら従業員の慰安のために行われる旅行等のために通常要する費用

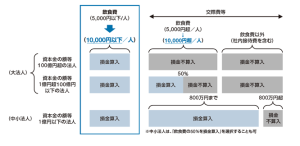

(2)飲食等のために要する費用で、1人当たりの金額が10,000円以下(改正前は5,000円以下)である費用で一定のもの。

※その法人の役員、従業員等に対する接待等のために支出するものを除きます。

※参加したものの氏名や名称、人数など一定の事項を記載した書類を保存している場合に限ります。

(3)その他の費用

①カレンダー、手帳、その他これらに類する物品を贈与するために通常要する費用

②会議に関連して、飲食物を供与するために通常要する費用

③新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

2.交際費等の損金不算入の範囲

交際費等の額は原則として、その全額が損金不算入とされていますが、下記法人の区分に応じて一定の金額は、損金算入が認められています。

(1)期末の資本金の額が100億円を超える大法人

→損金算入が認められる金額はありません。

(2)期末の資本金が1億円超100億円以下の大法人

→(3)の①の金額となります。

(3)期末の資本金の額が1億円以下である等の中小法人

→以下のいずれかの金額となります。

①交際費等の額のうち、飲食等ために要する費用の50パーセントに相当する金額(その法人の役員、従業員等に対する接待等のために支出するものを除く)

②交際費等の額のうち、年800万円に達するまでの金額

財務省「税制メールマガジン第171号 2024年2月9日」より引用

いかがだったでしょうか。

交際費の範囲から除かれる接待飲食費の金額基準が変わり、これまでよりも接待等に利用できる店舗の候補も増えるのではないでしょうか。

とはいえ、これ以上交際費の支出を増やしたくないなどの個別事情がある場合、必ずしも改正後の金額基準に合わせる必要はなく、社内ルールとして「飲食費は1人当たり5,000円以内に抑える」等と決めることも可能かと思います。社内の状況などを踏まえ一度ご検討されてみてはいかがでしょうか。

参考

国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5265.htm

財務省「税制メールマガジン第171号 2024年2月9日」

https://www.mof.go.jp/tax_policy/publication/mail_magazine/20240209.html