2023年6月20日

皆さま、こんにちは。

今回の税務会計トピックは、建設業等の請負工事契約における収益計上基準の【工事進行基準】と【工事完成基準】について、会計処理の立場より簡単に説明します。

1.工事完成基準

①工事完成基準とは

工事が完成し引き渡しをした時に、売上と原価を一括で計上するというものです。

完成引き渡し前に支払ったものについては「未成工事支出金(前受金・仕掛品)」という科目を使い、受け取ったものについては「未成工事受入金(前受金)」として計上し、工事が完成した時に、売上と原価に振り替えます。

②工事完成基準の特徴

メリット

・売上と原価を会計に計上するのが一度で済むので、管理の負担が少ない

デメリット

・工事が完成するまで赤字かどうかわからない

2.工事進行基準

①工事進行基準とは

工事が完成するまでの期間、進行割合に応じて売上と原価を見込みで計上していくものです。

見込で計上するために必要な工事進行割合として「原価比例法」がよく使われています。

工事進行割合=(既に要した原材料、労務費、経費の合計)÷見積もった工事原価

②工事進行基準の特徴

メリット

・完成引き渡し前に進捗度に応じた損益が把握できる

デメリット

・進行割合の見積もりなどの管理に負担がかかる。

・各期間にまたがり計上しているので、一目見ただけで工事毎の全体像が掴みづらい

3.同条件の場合の会計処理について

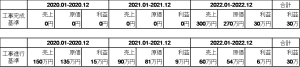

【条件】

・工期:2020.01~2022.12

・工事収益総額:300万円(完成まで変動はないものとする)

・工事原価総額:270万円(完成まで変動はないものとする)

・進捗度の見積もりは「原価比例法」を採用する

・2020.01~2020.12期

発生した原価:135万円

進捗度:50% (今期発生した原価135万円÷工事原価総額270万円)

売上:150万円(工事収益総額300万×進捗度50%)

・2021.01~2021.12期

発生した原価:81万円

進捗度:30% (今期発生した原価81万円÷工事原価総額270万円)

売上:90万円(工事収益総額300万×進捗度30%)

・2022.01~2022.12期

発生した原価:54万円

進捗度:20% (今期発生した原価54万円÷工事原価総額270万円)

売上:60万円(工事収益総額300万×進捗度20%)

4.選択する上での注意点

工事完成基準と工事進行基準は工事毎の選択が可能ですが、法人税法上においては『長期大規模工事』に該当した場合、工事進行基準の採用が強制されます。

長期大規模工事とは以下の3つの要件をすべて満たすものをいいます。

・着手日から引渡日までの期間が1年以上であること

・工事の請負対価の總額(売上)が10億円以上であること

・工事の請負対価の總額(売上)の1/2以上が目的物の引き渡しの日から、1年を経過する日以後に支払われるものでないこと

工事完成基準・工事進行基準のどちらを採用するか決める際には、長期大規模工事に該当するかどうかについても確認し注意しましょう!

5.最後に

今回は基本的な会計処理に関するご説明になりましたが、まだまだ複雑な部分があります。どちらを選択するか迷った時にはぜひチェスナットにご相談ください。

★お問い合わせはこちらから