2023年3月14日

皆さま、こんにちは!

このトピックを書いている今、弊社は確定申告業務真っただ中で慌ただしい日々を過ごしております。

そんな中でも身体を壊さないよう体調管理には十分気を付けたいところです。

さて、今年10月から始まるインボイス制度ですが、「令和5年度税制改正大綱」の内容によって登録をするデメリットが緩和されました。

その内容を見ると今まで登録に後ろ向きだった方も登録してみようと思えるのではないでしょうか。

今回はその中からいくつかピックアップしてご紹介します。

- 登録申請期限の延長

以前は制度開始日に登録を間に合わせるためには令和5年3月末までに登録申請を済まさなければいけませんでしたが、9月30日までに延長されました。

まだ登録するか悩んでいる方は検討する時間が増えたので朗報ですね。

- 消費税の負担緩和【2割特例】措置

今回一番インパクトが大きい特例措置です!

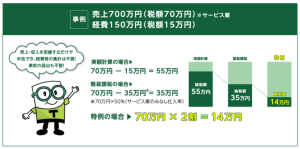

これは納付する消費税を預かった消費税の2割で良いとするもので、例えば770万円を売り上げた場合預かった消費税は70万円となりますが、納付する消費税はその2割の14万円で済みます!(図①参照)

消費税を納税しても8割は手元に残るので、結果的に得だと考えられるのではないでしょうか。

【図①】 出典:財務省HP

- 適用対象者

・免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となる者等

もともと免税事業者であったが、インボイス登録をすることによって課税事業者になる登録事業者が対象です。

すでに課税事業者である方は対象外となりますのでご注意ください。

あくまで免税事業者であった方を救済する目的の制度となります。

- 適用期間

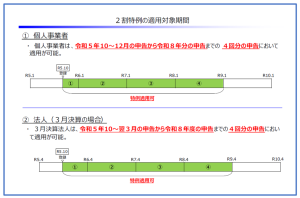

・令和5年10月1日~令和8年9月30日までの日の属する各課税期間

図②のように、個人事業者が制度開始日から登録を受ける場合は令和5年分(10~12月分のみ)の申告から令和8年分の申告までの計4回の確定申告が適用対象となります。

3月決算法人の場合も同様に4回の申告が対象となります。

【図②】 出典:財務省HP

- 事前手続き

簡易課税制度のような事前の届出は必要なく、消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。(現行の様式ではまだ対応していません。)

その後の事業年度においても申告を行うたびに特例の適用を受けるかどうかの選択をすることができます。

ただし基準期間等により課税事業者になる事業年度については、特例は適用できないので注意が必要です。

- 簡易課税との選択適用

原則課税と簡易課税のいずれを選択している場合でも適用できます。

そのため簡易課税制度の適用を受けるための届出書を提出していたとしても、申告時に特例を選択することは可能です。(簡易課税制度選択届出書を取り下げる必要はありません。)

有利判定を検討する必要性がある場合は税理士等の専門家にお願いすることをお薦めします。

もちろん弊社への相談も大歓迎です!

いかがでしたでしょうか。

免税事業者の税負担が大きくなるとされているインボイス制度ですが、世論等の様々な意見をもとに少しずつ緩和されてきた印象です。

登録しないと決めている方も今一度検討されてみるのも良いかもしれません。

令和5年税制改正大綱については今回ご紹介できなかったものがまだまだありますので、

またの機会にお伝えいたします!

今回のトピックの内容について、ご相談・ご質問などがございましたら、是非チェスナットにご連絡ください!

★お問い合わせはこちらから