2023年2月14日

皆さま、こんにちは。

暦の上では春とはいえ、まだまだ寒い日が続いていますが、いかがお過ごしでしょうか。

今回の税務会計トピックは、納税地の特例等に関する手続きの変更についてお話しします。

令和4年度税制改正で、個人事業者が納税地の異動または変更した場合の手続きに関して見直しが行われ、令和5年1月以後、以下の届出は不要となりました。

〇所得税・消費税の納税地の異動に関する届出書

〇所得税・消費税の納税地の変更に関する届出書

【参考】

納税地の異動とは・・・転居・事業所の移転等によって、納税地に異動があった場合のこと

納税地の変更とは・・・納税地を、下記①~③のとおり変更する場合のこと

- 住所地から居所地にする

- 住所地又は居所地から事業所等の所在地にする

- 居所地又は事業所等の所在地から住所地にする

では、納税地の異動または変更があった場合は、どのように手続きするのでしょうか。

- 納税地の異動がある場合

➢異動後の納税地を所得税または消費税の申告書に記載し提出

- 納税地の変更を行う場合

➢変更後の納税地を所得税または消費税の申告書に記載し提出

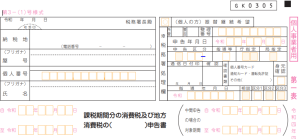

例えば、令和5年2月28日に住所が変更になったあと、申告書を3月15日に提出する場合は、下図の青枠欄に確定申告書を提出する時点の住所を記載し、オレンジ枠欄には令和5年1月1日時点(変更前)の住所を記載し、提出することで手続きが完了します。

また、振替納税で納付を行っている場合は、申告書の下図1・2の赤太枠の【振替継続希望】に〇(マル)を付すことで振替納税を引き続き希望できるようになりました。〇(マル)の記載を忘れると、振替納税ができなくなりますので、注意しましょう。

《注1》今回の改正は、納税地の異動又は変更についての改正となりますので、事業所を移転した場合は、移転前の納税地を所轄する税務署に【個人事業の開業・廃業等届出書】の提出が必要となります。

《注2》税務署から送付物は、原則として納税地宛てに送付することとなっているため確定申告後に移転し、変更後の住所で受け取りたい場合は、引き続き【所得税・消費税の納税地の異動又は変更に関する申出書】を提出することができます。

《注3》上記の異動届出書が不要になるのは令和5年1月1日以降の異動となりますので、令和4年中の異動については従来通り届出の提出が必要です。

図1)

図2)

なお、この改正により、必然的に確定申告書に記載された住所が、納税地となるため、納税地以外の住所を申告書に記載してしまうと、納税地が変更になったとして認識されてしまうため、提出時には注意が必要です。

いよいよ今月 2月16日から確定申告の申告書受付が始まります。確定申告をされる方は上記の点にご注意いただき、申告書を作成しましょう!

★お問い合わせはこちらから