2023年1月18日

皆さま、こんにちは。

2023年卯年は目に見えて大きく成長する年、前向きにピョンピョン跳ねるうさぎから飛躍向上の年といわれています。日々少しずつの努力を積み重ね大きく飛躍する1年にしたいです。

さて、時の経過によりその価値が減少する資産は、取得価額の全額を一度に費用計上できず、決められた期間で按分して費用計上するのが原則です。このことを「減価償却」といい、対象となる資産を「減価償却資産」といいます。

減価償却資産の経理処理方法はいくつかありますが、今月の税務会計トピックは「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」(以下「少額減価償却資産の特例」といいます。)についてご説明します。

この特例は、中小企業者等が取得価額30万円未満の減価償却資産を取得した場合、年間合計額300万円を限度として全額費用計上することができます。(事業年度が1年に満たない場合は300万円を12で割り、これにその事業年度の月数を掛けた金額となります。)

- 適用対象となる方

1.青色申告書を提出する、資本金の額または出資金の額が1億円以下の法人等

2.常時使用する従業員の数が1,000人以下の個人

上記の要件を満たしていても下記に該当する法人はこの特例の適用を受けることができません。

1.大規模法人(資本金または出資金の額が 1 億円超の法人、大法人(資本金5億円以上の法人など)との完全支配関係にある法人)から2分の1以上の出資を受ける法人

2.複数の大規模法人から3分の2以上の出資を受ける法人

3.常時使用する従業員数が500人を超える法人

4.税制の適用を受けようとする事業年度における平均所得金額(前3事業年度の所得金額の平均)が年15億円を超える法人

5.通算法人

- 適用対象となる少額減価償却資産

適用対象となる少額減価償却資産は、器具および備品、機械・装置等の有形減価償却資産のほか、ソフトウェア、特許権、商標権等の無形減価償却資産も対象となります。

また、所有権移転外リース取引に係る賃借人が取得したとされる資産や、中古資産であっても対象となります。

※令和4年4月1日以後に取得などした場合は、一時的に貸付け(主要な事業として行われるものは除く。)の用に供した資産を除きます。

- 適用期間

令和6年3月31日までに取得などして事業の用に供した資産

- 確定申告の手続き

この特例の適用を受けるには、事業年度において以下の手続きが必要となります。

1.法人税の確定申告は、この特例を適用した資産の取得価額に相当する金額につき損金経理するとともに、申告書に「少額減価償却資産の取得価額に関する明細書(別表十六(七))」を添付して申告することが必要です。

2.所得税の確定申告は、青色申告決算書の3ページ目「減価償却の計算」に、この特例を適用した資産の取得価額の合計額と、摘要欄に「措法28の2」を記入します。

- 注意点

この特例を適用する場合、以下の注意点があります。

1.この特例の適用を受ける資産は、租税特別措置法上の特別償却、税額控除、圧縮記帳と重複適用は出来ません。

2.この特例を適用して経理処理をした資産は、償却資産税の申告対象となります。

3.取得価額は、税込経理をしている会社は税込価額で、税抜経理をしている会社は税抜価額で判断します。

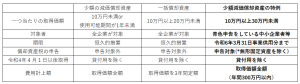

【参考:「少額の減価償却資産」「一括償却資産」との違い】

今回は「少額減価償却資産の特例」について説明しましたが、「一括償却資産」については別の機会にご紹介します。

ご不明点やご質問等ございましたら、お気軽にチェスナットまでお問合せ下さい。

★お問い合わせはこちらから