2022年11月16日

皆さま、こんにちは。

今月の税務会計トピックは、令和4年度税制改正より見直しがありました「中小企業向け所得拡大促進税制」の概要と改正内容についてご紹介します。今回の改正により税額控除の最大控除率が大幅に増加していますので、是非ポイントを抑えて税額控除の適用を受けていただきたいと思います。

なお、令和4年3月31日以前に開始する事業年度分の要件等については、以前にご紹介しておりますので以下のURLよりご確認ください。

第152回:「中小企業向け所得拡大促進税制」の概要について ( https://chestnut-c.com/tax_topics/152-2/ )

- 概要

まずは、所得拡大税制の概要からご紹介します。

所得拡大税制は、青色申告書を提出している中小企業者等が、前年度より給与等を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

適用期間は以下のとおりです。

中小企業:令和4年4月1日~令和6年3月31日までの期間内に開始する事業年度

個人事業主:令和5年及び令和6年の各年

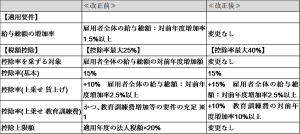

- 適用要件

・雇用者給与等支給額が前年度と比べて1.5%以上増加

従業員への給与等支給額が全体で前年より1.5%以上増加することで要件を満たします。

※雇用者給与等支給額とは、国内雇用者(※2)に対する給与等の支給額をいいます。給与等に充てるため他の者から支払を受ける金額(業務改善助成金、キャリアアップ助成金など)がある場合には、当該金額を控除します。他の者から支払を受ける金額には、国又は地方公共団体から受ける雇用調整助成金等(雇用保険法に掲げる事業として支給が行われる助成金)は含みません。

※2 国内雇用者とは、法人又は個人事業者の使用人(パート・アルバイト・日雇い労働者を含む)のうち、国内に所在する事業所につき作成された賃金台帳に記載された者を指します。しかし使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主の特殊関係者は含まれません。

- 税額控除

・控除対象雇用者給与等支給増加額の15%を法人税額又は所得税額から控除

適用年度の従業員への給与等支給額と前年度の給与等支給額の差額15%を税額控除することができます。税額控除額は法人税額又は所得税額の20%が上限となります。

※控除対象雇用者給与等支給増加額とは、適用年度の「雇用者給与等支給額」から前事業年度の「比較雇用者給与等支給額」を控除した金額をいいます。ただし、調整雇用者給与等支給増加額(適用年度の雇用調整助成金等を控除した「雇用者給与等支給額」から、前事業年度の雇用調整助成金等を控除した「比較雇用者給与等支給額」を控除した金額)を上限とします。

- 上乗せ要件

雇用者給与等支給額が前年度と比べて2.5%以上増加 ⇒ 税額控除率を15%上乗せ

教育訓練費の額が前年度と比べて10%以上増加 ⇒ 税額控除率を10%上乗せ

上記1は、通常の要件よりも1%多く雇用者給与等支給額の増加率を上げることで適用が可能であり、とても簡易的な上乗せ要件です。また上記2の教育訓練費の増加による上乗せ要件を満たすことで従業員の技術等の向上を図りながら税額控除の適用を受けることができます。

※教育訓練費とは、国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用のうち次のA~Cに該当するものをいいます。

A.法人が教育訓練等を自ら行う場合の費用(外部講師謝金等、外部施設使用料等)

B.他の者に委託して教育訓練費を行わせる場合の費用(研修委託費等)

C.他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費等)

- 令和4年度税制改正による改正内容

教育訓練費の要件から認定経営力向上計画における経営力向上の証明が廃止され、控除率の上乗せ要件を見直し、控除率を最大40%まで引き上げたうえで、適用期限が1年間延長されました。詳細は以下の表をご確認いただければと思います。

(参照) 財務省パンフレット「令和4年度税制改正:積極的な賃上げ等を促すための措置」

※1 教育訓練費増加等の要件:次のいずれかの要件

1.教育訓練費の対前年度増加率10%以上

⇒確定申告書に教育訓練費の明細書の添付(改正後:明細書の保存)が必要

2.中小企業等経営強化法の認定経営力向上計画における経営力向上の証明(改正後:廃止)

以上、令和4年度改正の中小企業向け所得拡大促進税制についてご紹介しました。所得拡大税制はここ数年、毎年のように改正が入っています。今回は積極的な賃上げや人材投資を促す観点から、控除率の上乗せ要件を見直すとともに、控除率を最大40%に引き上げられています。是非この機会に従業員への賃上げを行い事業発展へ繋げてみてはいかがでしょうか。今回のトピックの内容について、ご相談・ご質問などがございましたら、是非チェスナットにご連絡ください。

中小企業庁「中小企業向け所得拡大促進税制(令和4年4月1日以降に開始する事業年度分)

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

財務省「パンフレット「令和4年度税制改正」」

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei22_pdf/zeisei22_all.pdf

★お問い合わせはこちらから