皆さま、こんにちは!

10月に入りいよいよ秋めいてきました。

風は冷たくなってきましたが、ハロウィンも近付いて街がオレンジ色になり、暖かい雰囲気で素敵ですね。

さて今月の税務会計トピック2は、経営セーフティ共済(中小企業倒産防止共済)の一時貸付金制度をご紹介します。

- 経営セーフティ共済とは

中小企業基盤整備機構が行う共済の一つで、取引先事業者が倒産し売掛金債権等が回収困難になった場合に貸付が受けられる共済制度です。

「もしも」の時の資金調達手段として当面の資金繰りをバックアップし、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

- 一時貸付金制度とは

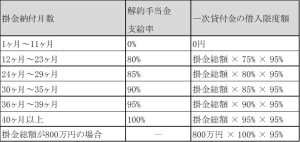

経営セーフティ共済は取引先事業者の倒産時に利用できますが、一時貸付金制度は取引先事業者が倒産していなくても、共済契約者が臨時に事業資金が必要となった場合に、解約手当金の95%を上限(資料参照)として借入れできる制度です。

30万円以上から5万円単位で借りることができ、貸付期間は1年、期限一括償還、利率は年0.9%(金融情勢に応じて変動)です。

- 一時貸付金制度の留意点

いくつか留意点があるのでお伝えします。

1.借入限度額がある

掛金の納付月数に応じて変動し、最大で掛金総額の95%となります。

2.掛金納付月数12ヶ月未満は利用できない

共済加入後1年を経過しないと貸付を受けられないためご注意ください。

3.利息がかかる

現在の利率は年0.9%で、一括前払いとなります。

4.貸付期間は1年・期限一括償還

1年後に全額まとめて返済しなければなりませんが、返済が難しい場合は借換(貸付期間の1年延長)が可能です。

ただし借換をする時は新たに利息を前払いする必要があります。

5.その他

返済期日から5ヶ月以上返済や借換の手続きをしない場合は、年14.6%の延滞利息と未返済の借入金を併せて掛金総額から充当されます。

借入金額は減少しますが、掛金総額もその分減少してしまいます。

- 一時貸付金申請の流れ

申請に必要な書類は以下の3つです。

1.一時貸付金貸付請求書

2.金銭消費貸借契約証書(収入印紙添付)

3.印鑑登録証明書(発行日から3ヶ月以内)

それでは申請までの流れを簡単にお伝えします。

- 一時貸付金貸付請求書、金銭消費貸借契約証書を中小機構に請求

HPの専用フォーム、資料請求表のFAX、電話による請求の3つの方法があります。

・中小機構㏋

https://www.smrj.go.jp/kyosai/tkyosai/customer/procedure/loan/02.html

・コールセンター

050-5541-7171(平日9時~17時)

- 印鑑登録証明書、収入印紙の取得

印鑑登録証明書は、法人の場合は登録されている会社の実印、個人事業主の場合は登録されている個人の実印の証明書が必要です。

収入印紙は借入金額によって変動し、例えば借入金額160万円の場合は2,000円となります。

詳しくは中小機構HPでご確認ください。

https://www.smrj.go.jp/kyosai/tkyosai/about/loan/index.html

- 銀行窓口で確認印の受領

一時貸付金の受取りを希望する金融機関の支店窓口に一時貸付金貸付請求書を提示し、確認印を押してもらってください

掛金を支払っている口座の支店窓口に提出することが一般的です。

- 中小機構へ送付

申請書類一式を下記送付先へ郵送してください。

〒105-8453 東京都港区虎ノ門3-5-1 虎ノ門37森ビル

中小機構 倒産防止共済貸付課 一時貸付係

- 一時貸付金の受け取り

書類等に不備が無ければ手続き終了後約10日前後で入金されます。

金融機関のような担当者との面談が無いので、書類を揃えて申請すればスムーズに入金されるので有難いですね。

- 任意解約

資金が必要になったときに行うものとして、任意解約があります。

こちらは共済を任意でいつでも解約でき掛金総額を解約手当金として受け取るものですが、掛金納付月数によって支給率が変動し、掛金総額の満額を受け取るためには40ヶ月以上の納付が必要になります。

- 任意解約と一時貸付金

任意解約と一時貸付金制度を利用した場合の違いを以下の例で見てみましょう。

・掛金総額 200万円

・掛金納付月数 30ヶ月

(参照)解約手当金支給率と一時貸付金借入限度額

【任意解約】

解約手当金は200万円×90%=180万円となり、税務上の収益となります。

掛金納付月数が40ヶ月未満のため満額は戻ってこず結果的に20万円の支払損となります。

ただし解約後は掛金の支払は無く、キャッシュアウトの負担は軽くなります。

【一時貸付金】

借入限度額は200万円×85%×95%=160万円(5万円未満切捨)となります。

利息は160万円×0.9%=14,400円となり、借入金額から差し引かれて入金されます。

解約をしないため掛金の支払は継続されますが、掛金額を減額することでキャッシュアウトの負担を軽くすることは可能です。

また納付月数を40ヶ月以上継続することで解約手当金の支給率は100%になり、加入期間中は共済金貸付制度を利用できるなど、特典は引き続き受けられます。

- まとめ

経営セーフティ共済の一時貸付金制度をご紹介しましたがいかがでしたか。

セーフティ共済に加入している方が一時的に資金が必要になった場合は、金融機関の融資よりもお手軽なこの制度を利用する事も一つの案ですね。

ご不明点等ございましたら、チェスナットまでお気軽にお問い合わせください!

★お問い合わせはこちらから