2022年10月19日

皆さま、こんにちは!

今年8月に国税庁は、「所得税基本通達の制定について」(法令解釈の一部改正(案)(雑所得の例示等)に対しパブリックコメントを募集し、話題になっていたのは皆さまご存じでしょうか?

改正案は、副業所得等について、所得区分の判定が難しいという課題に対応し、所得税の基本通達を改正することによって雑所得の範囲の明確化を図るものでした。

年300万円を超えない副業収入は、「事業所得」ではなく、「雑所得」とするといった内容が含まれていたため、この案に対し約7,000件もの反対意見が殺到しました。

そこで今月の税務会計トピックでは、本ニュースを分かりやすく解説します。

今回、反対意見が多かった理由としては、事業所得であれば認められる以下の優遇措置等が使えなくなり、実質的な増税案となっていたためです。

- 青色申告特別控除:一定の要件を満たした場合に適用できる

- 損益通算:副業が損失となった場合、その損失を本業の所得と相殺できる

- 少額減価償却資産の特例:青色申告の場合、30万円未満の減価償却資産を一括で費用にできる

- 繰越控除:青色申告者が損失となった場合、翌年以降の3年間にわたってその損失を利益と相殺できる

このため、「300万円はハードルが高すぎる」、「実態を見て判断すべきであり、 形式的な基準を設けるべきではない」などの意見がパブリックコメントに寄せられ、結果的に基準を大幅に修正することとなりました。

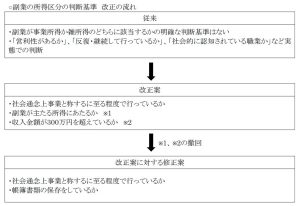

改めて整理すると、下表の流れとなります。

また、2018年には厚生労働省より「副業・兼業の促進に関するガイドライン」が公表され、政府が副業を推進している背景などもあり、副業参入へのハードルが上がってしまう改正案の修正に踏み切ったのではないでしょうか。

ちなみに、今回話題になった「パブリックコメント制度」についてもご紹介します。

【パブリックコメント制度とは…】

国の行政機関が政令や省令等を定める際、あらかじめ案を公表し、広く一般から意見を募集する制度です。

案については、今回の国税関連以外にも様々なカテゴリのものがございます。

- 手続きの流れ

- インターネットによる案や関連資料の公示

- 原則30日間以上にわたる意見の募集(e-Gov のWEBサイトからの意見提出)

- 意見に基づいた案の修正、案に反映できない意見についての反映できない理由の整理

- 提出された意見や、考慮内容のインターネットによる公示

パブリックコメントにより、行政の制度が変わった主な例としては、2013年に公募が行われた、原子力をはじめとする「エネルギー基本計画」に対し約18,000件もの意見が集まり、エネルギー政策への取り組み方などの多くの意見が原案へ反映されることとなりました。

また、パブリックコメントはヨーロッパやアメリカなど様々な国でも導入されています。

海外の例としては、EUでのサマータイム廃止について約84%の人が賛成意見という結果となり、2021年にはサマータイムが廃止となりました。

日本ではこのパブリックコメント自体の認知度は決して高くなく、e-Govに上がっている案は0~数件しか意見が集まらないものがほとんどです。

しかし、多くの意見が集まれば、今回のように制度を大きく変えることもできるものです。

皆さまも気になる内容があれば、 e-Govより意見を応募してみてはいかがでしょうか。

【参考】

・e-Govサイト

https://public-comment.e-gov.go.jp/servlet/Public

・「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募の結果について

https://public-comment.e-gov.go.jp/servlet/Public?CLASSNAME=PCM1040&id=410040064&Mode=1

★お問い合わせはこちらから