2022年9月22日

皆さま、こんにちは。

皆さまは役員に対する給与は、「定期同額給与」「事前確定届出給与」「業績連動給与」のいずれかに該当しない限り、法人税法上で損金(経費)と認められないことをご存じでしょうか。

これは、「(突発的な売上で)今期は利益が多く出そうだから、役員報酬を増やして利益を減らそう」「(突然の失注で)赤字になりそうだから、役員報酬を減らして利益を増やそう」等といった、安易な利益操作を防ぐために定められています。

適用要件を知らずに役員に対して給与を支給してしまうと、想定していたよりも多額の法人税等を支払うことになるかもしれません。

今回の税務会計トピックは、法人税法上で損金(経費)にできる役員に対する給与のうち「定期同額給与」の適用要件について紹介します。

1.定期同額給与とは

定期同額給与とは、以下の給与を言います。

- ① その支給時期が1ヶ月以下の一定の期間ごとである給与で、その事業年度の各支給時期における支給額または支給額から源泉税等の額(※1)を控除した金額が同額であるもの。(※1)源泉税等の額とは、源泉徴収をされる所得税の額、特別徴収をされる地方税の額、定期給与の額から控除される社会保険料の額その他これらに類するものの額の合計額をいいます。

- ② 次に掲げる改定がされた場合におけるその事業年度開始の日または給与改定前の 最後の支給時期の翌日から給与改定後の最初の支給時期の前日またはその事業年度終了の日までの間の各支給時期における支給額または支給額から源泉税等の額を控除した金額が同額であるもの。

イ その事業年度開始の日の属する会計期間開始の日から3ヶ月を経過する日(以下「3月経過日等」)まで(※)にされる定期給与の額の改定。※確定申告書の提出期限の特例に係る税務署長の指定を受けた場合にはその指定に係る月数に2を加えた月数まで

※継続して毎年所定の時期にされる定期給与の額の改定で、その改訂が3月経過日等後にされることについて特別の事情があると認められる場合にはその改訂の時期まで

ロ その事業年度においてその法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情(臨時改定事由)によりされたこれらの役員に係る定期給与の額の改定(上記イに掲げる改定を除きます。)

ハ その事業年度においてその法人の経営状況が著しく悪化したことその他これに類する理由(業績悪化改定事由)によりされた定期給与の額の改定(その定期給与の額を減額した改定に限られ、上記イおよびロに掲げる改定を除きます。)

- ③ 継続的に供与される経済的利益の内、その供与される利益の額が毎月おおむね一定であるもの。

2.上記の②における役員に対する給与の改定時期の具体例

上記1.の②で記載した改定時期について、一般的に次の時期に役員に対する給与の改定が行われることが多くあります。

- イに該当する場合

役員報酬は、会社法で「定款又は株主総会の決議によって定める」旨が記載されているため、定時株主総会開催日の次の支給日から変更することが多いです。例えば、毎月20日に当月給与を支給している3月決算の法人が、5月25日に株主総会を開催した場合、次の支給日である6月20日支給の給与(6月分給与)から変更します。

- ロに該当する場合

新たに役員が就任した時や、代表取締役の変更があった時などに行います。この場合、臨時株主総会が行われますので、臨時株主総会開催日の次の支給日から変更することが多いです。例えば、毎月20日に当月給与を支給している3月決算の法人が、8月25日に株主総会を開催した場合、次の支給日である9月20日支給の給与(9月分給与)から変更します。

- ハに該当する場合

業績悪化改定事由に当たるか否かは、会社の経営上、役員給与を減額せざるを得ない客観的な事情があるかどうかにより判定する必要があります。経営状況が悪化し倒産の危機に瀕している等のほか、以下のような第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない事情があった場合などが該当します。

- (1) 株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

- (2) 取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与の額を減額せざるを得ない場合

- (3) 業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持・確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給与の額の減額が盛り込まれた場合

3.定期同額給与の改定事由に該当しなかった場合

上記の改訂時期以外で役員に対する給与の額を改定した場合、役員に対する支給額のすべてが法人税法上の損金(経費)として認められなくなるわけではありません。損金として認められないのは、定期同額給与の額から増加または減少した部分の金額となります。

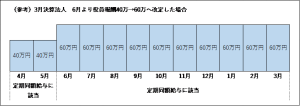

例①:3月決算法人が毎月40万円を支給、10月から毎月60万円の支給に増額した場合

※通常、6月に改定を行っているが、5月の定時株主総会では変更しないと決議した。

※10月の改定は臨時改定事由に該当しない。

4月~9月:40万円×6カ月=240万円

10月~3月:60万円×6カ月=360万円 合計600万円

5月給与までは定期同額給与に該当し、通常改定が行われる6月以降の給与が定期同額給与に該当しないことになります。この場合、10月以降は定期同額給与40万円に20万円を上乗せして支給したとみることができるため、法人税法上の損金(経費)と認められない金額は、以下の金額となります。

10月~3月の上乗せ分:20万×6カ月=120万円

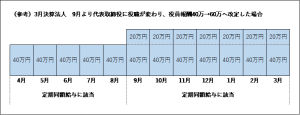

例②:3月決算法人が毎月40万円を支給、12月から毎月30万円の支給に減額した場合

※通常、6月に改定を行っているが、5月の定時株主総会では変更しないと決議した。

※12月の改定は臨時改定事由および業績悪化事由に該当しない。

4月~5月:40万円×2カ月=80万円

6月~11月:40万円×6カ月=240万円

12月~3月:30万円×4カ月=120万円 合計440万円

5月までの給与は定期同額給与に該当し、通常改定が行われる6月以降の給与が定期同額給与に該当しないことになります。この場合、6月から11月の期間は定期同額給与30万円に10万円を上乗せして支給したとみることができるため、法人税法上の損金(経費)と認められない金額は、以下の金額となります。

6月~11月の上乗せ分:10万×6カ月=60万円

いかがだったでしょうか。「定期同額給与」の適用要件について紹介しました。その他の「事前確定届出給与」や「業績連動給与」の適用要件については、また別の機会に紹介します。

何も知らずに役員に対する給与を改定したり、賞与やインセンティブを支給してしまうと、想定よりも多額の法人税等を支払うことになるかもしれません。もし、役員に対する給与の改定や賞与等の支給を考えていらっしゃる場合、それが法人税法上の損金(経費)に該当するのかを確認する必要があります。

ご不明点やご質問等ございましたら、お気軽にチェスナットまでお問合せ下さい。

参考文献

「役員給与に関するQ&A 平成20年12月」 国税庁

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/qa.pdf

「No.5211役員に対する給与(平成29年4月1日以後支給決議分)」 国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5211.htm

★お問い合わせはこちらから