2024年1月19日

インボイス制度施行から約3ヵ月が経ち、顧問先様からインボイス制度下における実務について多くご相談いただいております。今回はその中からインボイス制度開始後の報酬・料金等に対する源泉徴収に関する事例を取り上げます。

【事例① 免税事業者へこれまで同様の報酬額を支払う場合】

■お問合せ内容

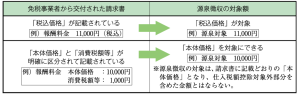

消費税免税事業者のフリーライターの外注先より受領した請求書が、免税事業者にも関わらずインボイス制度後も原稿料10,000円(税抜)+消費税1,000円 の税込11,000円と記載されています。外注先とも相談して、インボイス制度後も報酬額変わらず11,000円で支払うことになったのですが、源泉徴収額計算方法はインボイス制度前後で変更はありますか?また、免税事業者の場合消費税表記は控えてもらうよう、請求書再発行依頼をした方がよいでしょうか?

■チェスナットの回答

源泉徴収方法については、インボイス制度前後で変更はなく、これまで同様2つ計算方法があります。

今回の場合ですと、報酬・料金等の額と消費税等の額が明確に区分されているのでどちらかの源泉税額を徴収することになります。

➀の計算様式:源泉徴収額1,123円(税込11,000円×10.21%※)

②の計算様式:源泉徴収額1,021円(原稿料10,000円(税抜)×10.21%※)

※源泉税率は下記の通り(国税庁参照)

どちらの計算方法でも問題ございませんが、外注先様の手取り額が増える②の計算様式を採用する会社様が比較的多いかと思います。

また、請求書再発行有無についてですが、登録番号(T+13桁の数字)に類似した英数字や他人の登録番号の記載がない請求書でしたら、消費税額等の記載があったとしても、再発行依頼の必要はございません。

ただし、免税事業者であるのにも関わらず、登録番号に類似した英数字や他人の登録番号を自らのものとして記載し請求書を作成している場合には、インボイスと誤認される恐れがあります。インボイスと誤認される恐れがある請求書を発行した場合には罰則の適用対象になる可能性がありますので、再発行依頼をして頂くとご安心かと思います。

(参考: https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0521-1334-faq.pdf)

【事例② 免税事業者へ経過措置分を上乗せしている場合の源泉徴収方法について】

■お問合せ内容

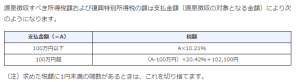

免税事業者であるグラフィックデザイナーとインボイス制度後の報酬について相談し経過措置に沿って、消費税相当額として消費税額の80%分を報酬額に上乗せして支払うこととなりました。

今回、グラフィックデザイナーより、デザイン料10,000円と消費税相当額800円を合算した「デザイン料 税込10,800円」と記載された請求書を受領しました。この場合の源泉徴収額はどうなりますか?

■チェスナットの回答

消費税相当額も報酬の一部として扱うため、税込10,800円に源泉税率(10.21%)をかけた1,102円が源泉徴収額となります。

ただし、請求書がデザイン料の本体価格10,000円と消費税相当額800円を明確に区分し記載されている場合には、報酬・料金等の額に該当するデザイン料本体価格10,000円に源泉税率(10.21%)をかけて算出する方法でも問題ありません。

【まとめ】

インボイス制度下における免税事業者への源泉徴収額の計算方法はこれまでと大きな変更はありません。請求書が本体価格と消費税額等(消費税相当額)が明確に区分されているかどうか確認が必要ですが、本体価格(税抜価格)に源泉税率をかけるのか、税込金額に源泉税率をかけて算出するのか、各会社様にて決めて頂ければと思います。

インボイス制度や源泉徴収額についてご不明点ございましたら、お気軽にチェスナットまでお問合せください。

(参考:税務通信 3773号)